砺石商业评论

2026-06-22 11:19

业绩增长放缓,机器人概念消退,九号公司还能赢得投资者信赖吗?

来源:砺石商业评论

四季度业绩变脸遭问询

九号公司一度凭借业绩高增长与机器人概念,吸引了大量投资者的关注。但其最近一年的资本市场表现颇让投资者失望,股价从去年76.58元/股的高点跌落下跌到现在的不足35元/股,整体市值跌入一半之多。

6月15日晚间,九号公司披露了《2025年年度报告信息披露监管问询函的回复公告》,针对上交所对其四季度业绩跳水、存货激增 、割草机器人业务合规性、海外收入、应收账款、实控人减持、毛利率分化、关联交易八大核心问询做出回复。与此同时,毕马威会计师事务所也配套出具专项核查意见。

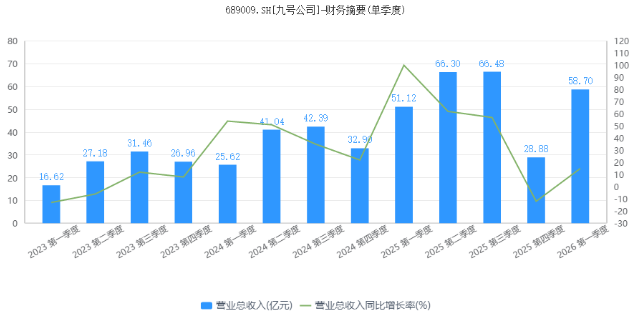

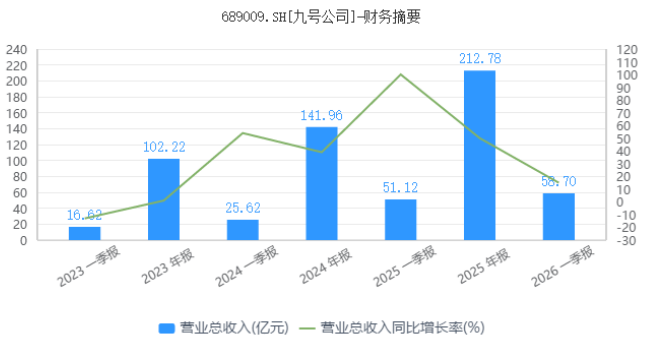

此前公布的年报数据显示,2025年全年,九号公司实现营业收入212.78亿元,同比增长49.89%,这也是公司营收规模首次突破200亿大关;同期,公司实现归属于上市公司股东的净利润17.58亿元,同比增长62.17%。

分业务来看,九号公司电动两轮车全年营收为118.6亿元,同比增长64%,出货量达到409万台,终端门店突破1万家;电动滑板车及平衡车共实现营收43.29亿元,同比增长28.05%;全地形车实现营收11.38亿元,同比增长16.63%;服务机器人及配件业务全年实现销售收入20.02亿元,同比增长104.26%,其中割草机器人形成主要营收贡献。

不过,就在九号公司各项业务均保持良好增长态势的同时,公司2025年第四季度业绩却出现意外“爆雷”,进而引发了上交所的问询。财报显示,2025年第四季度,九号公司实现营业收入28.88亿元,同比减少12.22%,环比减少56.55%,实现归母净利润-2903.15万元,同比下滑125.36%,这也是九号公司自2021年以来首次出现单季度归母净利润为负的情形。  对此,上交所要求九号公司结合市场变化、行业竞争、成本费用构成及毛利率变动等,量化分析四季度收入下滑、净利润为负的原因。与此同时,上交所要求九号公司详细说明2025年主要分销商销售情况,包括但不限2025年度发货金额、收入确认金额、期后退货金额、期末应收账款余额、期后回款金额、期末库存情况及是否存在压货情形,是否与公司或供应商存在关联关系等,并说明分季度主要分销商变动情况及原因。

对此,上交所要求九号公司结合市场变化、行业竞争、成本费用构成及毛利率变动等,量化分析四季度收入下滑、净利润为负的原因。与此同时,上交所要求九号公司详细说明2025年主要分销商销售情况,包括但不限2025年度发货金额、收入确认金额、期后退货金额、期末应收账款余额、期后回款金额、期末库存情况及是否存在压货情形,是否与公司或供应商存在关联关系等,并说明分季度主要分销商变动情况及原因。

对此,九号公司在回复函中表示,2025年第四季度,公司实现营业收入28.88亿元,较第三季度环比减少37.59亿元,其中电动两轮车业务收入环比减少39.20亿元,为该季度收入回落的主要原因。这其中,电动车“新国标”的落地成为公司电动两轮车收入阶段性回落的一个主要原因。

2025年9月1日,被称为“史上最严”的《电动自行车安全技术规范》(GB 17761-2024,以下简称“新国标”)全面实施,对车速、塑料用量、防篡改设计、北斗定位等提出更高要求。按照规定,2025年8月31日前按照旧标准生产的车辆会给与3个月销售过渡期,允许销售至2025年11月30日。因此,受新国标政策落地预期影响,终端消费需求集中在前三季度提前释放,进一步加剧了第四季度收入回落。

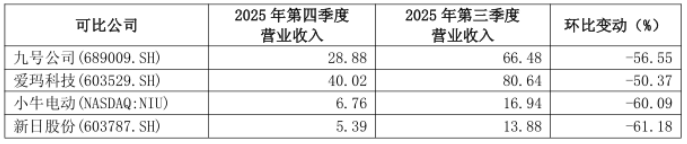

目前看,新旧国标切换对国内电动两轮车的销售造成了明显的冲击。奥维云网机构数据显示,2025年第四季度,国内电动两轮车仅销售493.7万台,环比下滑近八成。除了九号公司之外,爱玛科技、小牛电动以及新日股份等头部电动两轮车企业四季度营收均出现了大幅的缩水。由此来看,九号公司营收的大幅度缩水并非孤例。 与此同时,针对上交所有关关联交易、压货等问询,九号公司的年审会计师毕马威华振会计师事务所也出具了专项说明。据毕马威表示,公司通过抽样核查支持性文件、执行函证程序(核查金额占经销收入的57.86%)等充分有效的审计程序后,明确确认九号公司的会计处理符合企业会计准则,且主要分销商不存在关联关系及压货情形。

与此同时,针对上交所有关关联交易、压货等问询,九号公司的年审会计师毕马威华振会计师事务所也出具了专项说明。据毕马威表示,公司通过抽样核查支持性文件、执行函证程序(核查金额占经销收入的57.86%)等充分有效的审计程序后,明确确认九号公司的会计处理符合企业会计准则,且主要分销商不存在关联关系及压货情形。

净利润、市值双双腰斩

通过以上问询不难看出,九号公司这一“全年业绩高增长”与“单季度业绩骤降”的严重背离不仅引起了监管层的高度关注,甚至在一定程度上对其产生了财务粉饰的质疑(也即向渠道压货以提前确认收入)。从九号公司的回复以及审计机构的核查结论来看,新国标落地以及由此引发的需求透支成为九号四季度营收大幅下滑的一个关键因素,目前并未暴露出实质性的财务违规或业绩造假问题。

但需要注意的是,除了经营业绩的“急刹车”之外,新国标的落地实施也成为九号公司股价由盛转衰的一个关键点。2025年9月以来,九号公司股价开始掉头向下,至今已经是月K线“十连阴”。截至2026年6月18日,九号公司最新市值约为248亿元,较2025年8月高点缩水超过270亿元,跌幅超过55%。

不难看出,九号公司将四季度业绩变脸的原因归咎于政策因素固然在一定程度上打消了业绩造假的质疑,但却无法挽回众多中小投资者的损失。而九号公司股价之所以在短短十个月之内就惨遭腰斩,本质问题仍在于公司对于电动两轮车业务的过度依赖。

自2024年下半年以来,电动二轮车以旧换新政策的实施成功推动了国内电动两轮车新车销量的增长。数据显示,2025年全年,国内电动两轮车市场内销总销量约为5876.7万台,同比增长16.6%。这其中,为应对2025年9月1日正式实施的新版《电动自行车安全技术规范》,各品牌于2025年1-8月积极开支促销活动,内销同比激增28.3%,形成了全年的销售高峰。

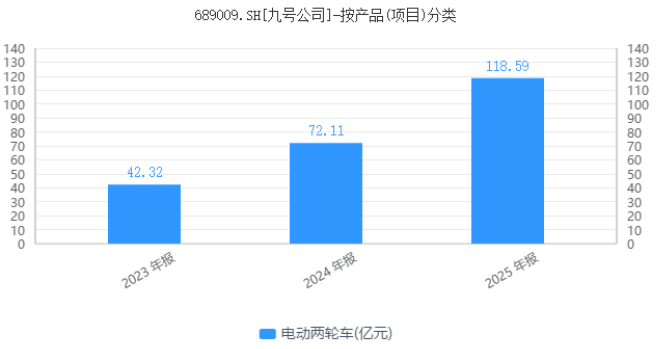

得益于以旧换新政策的拉动,九号公司电动车业务也迎来了快速发展。数据显示,2023年-2025年,九号公司电动两轮车营收从42.32亿元大幅飙升至118.59亿元,营收占比从41.40%增长至55.73%,成功超越电动平衡车成为公司核心收入来源。 然而,就在电动两轮车业务高歌猛进的同时,九号公司电动滑板车和平衡车这一起家业务却出现了大幅滑坡。数据显示,2021年,九号公司电动滑板车和平衡车业务营收高达64.05亿元,营收占比超过70%。但到了2024年,该业务营收已经降至33.81亿元,营收占比降至23.81%,三年内营收缩水超过30亿元。

然而,就在电动两轮车业务高歌猛进的同时,九号公司电动滑板车和平衡车这一起家业务却出现了大幅滑坡。数据显示,2021年,九号公司电动滑板车和平衡车业务营收高达64.05亿元,营收占比超过70%。但到了2024年,该业务营收已经降至33.81亿元,营收占比降至23.81%,三年内营收缩水超过30亿元。

事实上,正是由于电动滑板车和平衡车业务的缩水,九号公司营收规模曾经连续三年(2021年-2023年)在百亿关口徘徊不前。2025年,九号公司电动滑板车和平衡车营收43.3亿元,同比增长28.1%,但远未恢复到此前的销售峰值。

目前看,电动两轮车业务的爆发成功让九号公司摆脱了此前的增长瓶颈期,但同时又带来了单一业务依赖度的问题。从去年四季度业绩的骤然下滑来看,九号公司仍不具备穿越周期的能力,这也是公司股价持续下滑的一个深层次原因。

事实上,进入到2026年,国内电动二轮车销售情形仍不乐观,市场整体仍呈现下行态势。据奥维云网(AVC)PSI产销数据显示,2026年第一季度电动两轮车市场内销同比下滑17.1%,主要受2025年同期“以旧换新”政策持续拉动形成的高基数影响以及终端消费疲弱影响。

在此背景下,九号公司一季度业绩也明显承压。数据显示,2026年第一季度,九号公司实现营收58.7亿元,同比增长14.82%。其中,电动两轮车业务实现销售33.82亿元,同比增长18%。

同期,九号公司实现归母净利润为2.03亿元,同比下滑55.42%;扣非净利润1.74亿元,同比骤降60.14%,主要受到汇兑损失、毛利率下行以及期间费用高企等因素所影响。  不难看出,经过了去年四季度的“蓄力”,九号公司一季度销售收入恢复了增长,但营收增速较前两年仍出现了明显的放缓。另一方面,由于原材料成本的上升以及期间费用的大幅增加,九号公司利润端出现了大幅的下滑,这也进一步加剧了公司股价的颓势。

不难看出,经过了去年四季度的“蓄力”,九号公司一季度销售收入恢复了增长,但营收增速较前两年仍出现了明显的放缓。另一方面,由于原材料成本的上升以及期间费用的大幅增加,九号公司利润端出现了大幅的下滑,这也进一步加剧了公司股价的颓势。

机器人业务“开倒车”

除了四季度业绩的大幅下滑之外,上交所对有关九号公司所谓非货币性资产交换损益的形成原因也进行了重点问询,这又牵扯出九号公司对外转让配送机器人股权这一容易被外界忽略的资产运作事项。

年报信息显示,2025年,九号公司存在非货币性资产交换损益6071.92万元。对此,上交所要求九号公司结合相关交易背景、商业实质、公允价值确认依据、与交易对手是否存在关联关系,说明非货币性资产交换损益的形成原因。

针对这一问题,九号公司在回复函中表示,截至2026年3月30日,公司以通过持有的九号商用(北京)科技有限公司(以下简称“九号商用机器人”)100%股权作为对价,以股权置换的方式取得第三方公司享刻智能技术(北京)有限公司(以下简称“享刻智能”)17.53%股权投资。

根据九号公司2025年年度报告披露,九号公司丧失对九号商用机器人控制权的确切时点是2025年8月。这也意味着,自2025年8月起,九号商用机器人已经不再纳入九号公司的合并财务报表范围,九号公司也由此在2025年度确认股权置换投资收益6071.92万元,并计入非经常性损益核算。

根据公开信息,享刻智能成立于2023年,主要面向各类生活服务、食品餐饮等场景提供机器人产品及自动化解决方案。据悉,享刻智能已推出具身智能机器人LAVA,可自主完成食材识别、烹饪时间控制、风味调节等复杂操作,并通过学习不断解锁新菜单。

长期以来,九号公司一直是以机器人技术作为底层核心能力,公司的原名也是“九号机器人有限公司”(Ninebot Limited)。公开资料显示,早在2016年,九号公司便与英特尔合作研发Hoverbutlerbot。2017年,九号商用(北京)科技有限公司正式成立,主要从事配送机器人研发、生产及销售业务,并承担起公司在商用机器人领域的技术研发重任。

此后几年,九号公司在服务机器人领域陆续推出多款产品。其中,2018年,九号公司与美团联合推出“Segway配送机器人S1。同年6月,九号又上市首款搭载在智能电动平衡车上的服务类机器人“路萌”;2019年正式推出“Segway配送机器人S2”(九号配送机器人方糖)。 2020年冲刺科创板IPO期间,九号机器人却宣布更名为“九号有限公司”。据悉,当时科创板上市委审议认为,九号公司的平衡车、滑板车等业务营收比重过高,使用“九号机器人”这一名称辨识度不够,容易对投资者产生误导。因此,更名之后的九号公司更能准确反映其业务实质,但公司保留了英文名“Ninebot”。

2020年冲刺科创板IPO期间,九号机器人却宣布更名为“九号有限公司”。据悉,当时科创板上市委审议认为,九号公司的平衡车、滑板车等业务营收比重过高,使用“九号机器人”这一名称辨识度不够,容易对投资者产生误导。因此,更名之后的九号公司更能准确反映其业务实质,但公司保留了英文名“Ninebot”。

所幸的是,改名风波并未影响到九号公司在机器人业务方面的雄心壮志。据悉,公司创始人高禄峰曾在九号公司上市沟通会上表示,希望在未来2-3年内让机器人业务有一个小成,实现上万台配送机器人的部署;在中国、北美,希望在5~10年能有百万台级别的配送机器人部署。

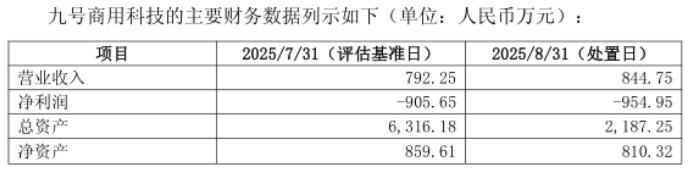

然而,高禄峰对于九号公司服务机器人业务的乐观展望终究未能落地。根据回复函披露数据,2025年1-8月,九号商用机器人共实现营收844.75万元,净亏损金额高达954.95万元。九号公司同时表示,目前配送机器人市场相对细分、无法形成规模化、标准化产品,相较于集团成熟主力业务存在阶段性差异。若全力扩张该项业务,需持续投入大量的人力及物力资源建立全域竞争壁垒,或将分流核心主业资源。 最终,九号公司决定不再追加直接投入,转而通过股权投资的形式长期跟踪行业动态。但交易完成之后,九号公司便不再参与九号商用科技的生产经营决策。这也意味着,九号公司彻底失去了送餐机器人业务的绝对控制权与直接经营权,相当于主动交出了配送机器人的“方向盘”。

最终,九号公司决定不再追加直接投入,转而通过股权投资的形式长期跟踪行业动态。但交易完成之后,九号公司便不再参与九号商用科技的生产经营决策。这也意味着,九号公司彻底失去了送餐机器人业务的绝对控制权与直接经营权,相当于主动交出了配送机器人的“方向盘”。

不难看出,相比需要长期投入且短期难见回报的机器人业务,九号公司更愿意投入电动两轮车等成熟赛道。然而,就部分二级市场投资者来看,九号公司此举更像是主动从目前大热的具身智能赛场主动“退赛”,硬生生地把自己拉进两轮车板块。但在这一传统赛道中,雅迪、爱玛科技等头部公司市盈率长期在10倍左右徘徊,如果九号公司只是在电动两轮市场陷入与雅迪、爱玛等传统竞争对手的苦战,那么其在资本市场就很难再重新赢得投资者的信赖。